Pankki-kortit, kuten tiedetään,ovat monipuolisia. Siksi laskelmat heidän kanssaan ovat nyt laajalle levinneet. Yrityskortit ovat käteviä liikematkoilla sekä kotimaassa että ulkomailla, kun maksavat vieraanvaraisuuspalveluja, saavat rahaa liikkeeseenlaskupaikoilta ja pankkiautomaateilta. Artikkelissa, miten tilin korttikortit otetaan huomioon.

Yrityskortin hankkimiseksi yhtiö solmii sopimuksen pankkirakenteesta. Samanaikaisesti pankille avautuu erityinen tili. Määrät, jotka muodostuvat sille, lasketaan acc. 55.

Yrityksen yrityskortin varojen huomioon ottamiseksi käytetään erityistä alaselvitystä tilin 55 kirjanpidossa.

Analyyttisen kirjanpidon rakentaminen suoritetaan korttien käyttöolosuhteiden mukaan.

Joissakin tapauksissa pankin kanssa tehtävästä sopimuksestasäädetään, että vakuutusturva on olemassa yhtiön tilillä. Se on vähimmäismäärä, joka on jatkuvasti tilillä. Sitä kutsutaan myös irrotettavaksi loput. Tätä summaa voidaan käyttää poikkeustapauksissa. Erityisesti talletusta käytetään siinä tapauksessa, että maksun raja ylittyy.

Oikeushenkilöiden yrityskorttien kirjanpidossa on tarkoituksenmukaista avata toisen tilauksen alaluvut laskulle. Se voi olla osa. "Maksuraja" ja "Vakuustalletus".

Määritetyt alalukuja kirjanpidossayrityskortti- oikeussubjekteja avata ilman epäonnistua, jos yksi yritys tilille linkitetty useita kortteja, joita käyttämällä mitä tahansa haltija voi suorittaa maksutapahtumia asetetussa rajan. Klo varojen siirto asiakkaan lähettää tiliotteen tietojen kanssa haltijan ja kortin numero, määrä olisi merkittävä jokaiseen niistä.

Kun täydennät yrityksen kortin vaihtotaseen, kirjanpitoon merkitään seuraava merkintä:

Jos kyseessä on ulkomaanvaluutan erityinen tili,Arvonkorotus suoritetaan kaupantekopäivänä ja raportoinnin päivämääränä. Yrityskorttien kirjanpidossa syntyvät kurssierot heijastuvat seuraavasti:

Kun pankki vastaanottaa ensisijaisten asiakirjojen, jotka vahvistavat toiminnan harjoittamisen yrityskortilla, kirjanpidon kirjanpitoon on tehtävä seuraavat tiedot:

Db cc. 10 (20, 25, 26 jne.). 57 "Siirrot kauttakulussa".

Tilin 57 soveltaminen johtuen siitä, että kirjanpitotoimiston ensisijaiset asiakirjat (kuitit, liukastumiset jne.) Vastaanotetaan ja käsitellään, kunnes korttitilien otteen muodostaa varojen irtisanominen.

Tähän tiliin sinun tulee avata erityinen alaluku. Se heijastaa yrityskortin laskelmia.

Kirjanpidossa, operatiivisessa valvonnassaVälineiden tasapaino voidaan suorittaa vähentämällä summa subch. "Korttitilejä koskevat toiminnot" (laskusta 57) alilisegmentistä "Erityistili" (kohtaan 55).

Se toteutetaan pankkitilisi vastaanottamisen jälkeen, mikä vahvistaa todellisen alaskirjauksen. Kirjanpidossa yrityskorttien toiminnot näkyvät seuraavasti:

Täytäntöönpanossa sallitun toiminnan luettelossa todetaan, että haltija on oikeutettu maksamaan korttimaksut, mutta myös käyttämään sitä rahojen vastaanottamiseen.

Käteisnosto yrityskortista kirjanpidossa laaditaan tositteiden perusteella. Ne annetaan liikkeeseenlaskupaikassa tai pankkiautomaatilla. Lähetys on seuraava:

Rahan käyttö heijastuu yleisten sääntöjen mukaan työntekijän ennakkovarastoon liittyvien ensisijaisten asiakirjojen mukaisesti.

Edellä mainitun työnkulun mallin lisäksiyrityskorttien kirjanpito, käytännössä voi olla tilanne, jossa työntekijä ei ole toimittanut ensisijaista tai muuta tositteita raportointikaudella. Samanaikaisesti veloitukset voivat näkyä pankkitilillä.

Tällaisissa tilanteissa on edettävä seuraavasta. Kukin kortti on osoitettu tietylle henkilölle - haltijalle. Raporttien laatimisme- nettelyn mukaan varojen siirtämisestä erityistileissä on mainittava kortin numero, josta arvonalennus on tehty. Tällaisessa tilanteessa on selkeästi osoitettu, että analyytikoiden toimivaltainen organisaatio on tärkeä.

Yritysten pankkikorttien arvonalentuminen kirjanpidossa suoritetaan otteen perusteella, jota asiakirjat eivät vahvista, ja ne heijastuvat seuraavasti:

Jos kortinhaltija ei ole ensisijainenasiakirjat tai niiden aiheuttamat kustannukset eivät ole taloudellisesti perusteltuja, niiden on palautettava käytetyt varat vakiintuneiden sääntöjen mukaisesti. Takaisinmaksun perusteena on luotto cc. 73 yrityksen varojen tilinpäätöksen (esim. Laskujen 50, 51) kanssa.

Yritysten kirjanpidon erityispiirteetValuuttamääräiset pankkikortit määräytyvät luottolaitoksen toimittamien luottotappioiden ja muuntamisen ehdoilla. Lisäksi arvolla on itse kortin muoto.

Yhteisten sääntöjen mukaisesti palattuaanLähetetty työntekijä tekee etukäteisilmoituksen, jonka hän antaa kirjanpitolaitokselle. Hänelle hän soveltaa alkuperäistä dokumentaatiota. Se sisältää mm. Kortin laatimat paperit.

Kaikki valuuttamääräiset kulut on käännettävä rupliksi raportin hyväksymispäivänä. Tällöin tallennetaan:

Muut merkinnät riippuvat siitä(valuutta tai rupla) käytettiin yrityskorttia. Valuuttamääräisten tapahtumien kirjanpitokäsittelyssä maksumäärärahat 57 on arvioitava uudestaan ja niiden suorittamispäivänä. Saatuaan pankkitilin, rekisteri tehdään:

Tämän lisäksi, sc. 57 määrittää valuuttakurssimuutoksen. Se koskee luottoa tai veloitusta. 91 (riippuen kurssin säätämisestä).

Kun käytät ruplan yrityskorttia sisäänkirjanpidollinen kirjaus suoritetaan summaan, joka ilmoitetaan lausunnossa. Yleensä sen arvo poikkeaa siitä, joka näkyy acc. 57 osaa. "Spetsartam-toiminnot" raportin hyväksymispäivänä. Tämä johtuu siitä, että rahoitusrakenteet käyttävät sisäistä korkoa, joka ei ole sama kuin keskuspankin kurssi, kun valuuttamääräisiä tapahtumia arvostetaan uudelleen.

Eroa pidetään summana. Koska maksun määrä, suoritetaan ruplaa vastaava määrä ulkomaisen valuutan määrä, oikaistiin, ne kirjataan samalle tilille kuin alkuperäinen koko matkakustannuksista. Se voi olla numero. 08, 44, 26 ja vastaavat.

Ne veloitetaan yrityskorttien huollosta. Kirjanpidossa palkkiot sisältyvät muihin kuluihin ja heijastuvat vastaaviin alalukuun. 91.

Korvauksen kirjaamisen määrä ja menettely määräytyvät pankkiorganisaation tariffien mukaisesti. Ne on määritelty tilinhoitosopimuksen liitteessä.

Jos korttitilien ylläpitosopimuksessa määrätään veloituksesta, ne sisältyvät muihin tuloihin. Tällöin johdotus tehdään:

Edellä kuvattu liiketoimien heijastamistapa koskee ensisijaisesti yrityksiä, jotka omistavat korttitilejä, jotka hoitavat kauppakumppaneita.

Samalla yritys voi hyväksyä maksun yksilöiden ja organisaatioiden kortteista. Liikkeeseenlaskijat (kortinantajat) tekevät kauppiaiden kanssa sopimuksia tuotteiden myynnistä kortinhaltijoille.

Sopimuksessa vahvistetaan säännöt sen varmistamiseksikohtaiset tekniset laitteet, liiketoimen hyväksyminen, asiakkaiden kanssa tapahtuvien selvitysten ehdot, palvelupankin toimeksiannon määrä. Jälkimmäistä ei periaatteessa ole pidätetty tavaroiden myynneistä saadusta tuotosta, joka on merkitty kaupankäynnin yrityksen p / s: lle.

Slip on terminaalin tarkistus. Niiden keräämismenettely ja -taajuus määräytyvät hankintapankin kanssa allekirjoitetun sopimuksen (luottolaitos, joka järjestää vastaanottopisteitä ja tarjoaa palveluja koko toimintojen monimutkaiseksi). Samanaikaisesti liukuporras on pakollinen. Se ilmaisee tarkastusten määrän ja kokonaismäärän.

Rekisteri on tehtävä kahdessa kappaleessa. Keräilijälle annetaan toinen liukastuu, toinen jää kaupankäynnin yritykseen. Jälkimmäisessä tapauksessa keräilijä antaa myös kuitin.

Perustana heijastamaan cc-määriä. 57 on asiakirjan toinen kappale. Ennen siirtojen siirtämistä keräilijäyritykselle yritys ei voi pitää summia "siirtoina kauttakulussa". Vastaavasti tilille 57 ei ole tehty pohdintaa.

Ennen siirtoa liukumäkiä pankkiin (kun he ovatkaupankäynnin kohteena olevan yrityksen käteisvarat), ei myytyjä tavaroita ole kirjattu pois tileiltä eikä niitä kirjata tileille. Näin ollen katsotaan, että ostajat ovat muodostaneet saamisen.

Kun myyntituotto hyvitetään tilille, luodaan lähetys:

Toimintojen heijastamiseen ei tällä hetkellä liity mitään vaikeuksia. Minun on sanottava, että esim. C1 7 7 -korttikorttien aiempi kirjaaminen tehtiin lähes manuaalisesti.

Ohjelmistotuotteet 1C "Accounting" jatkuvastiparannetaan. Ensimmäiset merkittävät muutokset merkitsivät ohjelman C1 8: n version käyttäjille. Yrityskorttien laskeminen uusimmassa sovelluksessa muuttui entistä helpommin. Tarkastellaan joitain vivahteita heijastavia toimintoja.

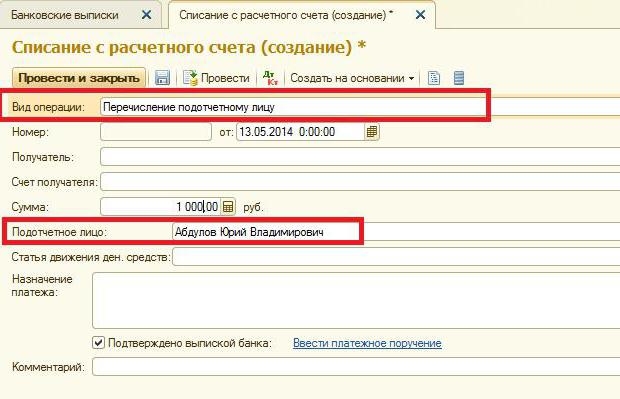

Yrityskorttien täydentäminen vuonna 2009kirjanpito C1 8 3: ssä näkyy asiakirjaa "Tilien purkaminen". Avaa se siirtymällä kohtaan "Pankki ja kassa" ja sitten "Pankki-ilmoitukset" ja napsauta "Tyhjennä" -painiketta.

Asiakirjan muodossa ilmoitetaan toimintotyyppi "Siirto toiseen tiliin". Valitse edunsaajan tili avaamalla "Pankkitilien" hakemisto. Veloitustila laskutetaan. 55.04.

Versiossa 1C 8.2 poisto tehtiin samalla tavalla. Samanaikaisesti erillistä asiakirjaa ei ole laadittu varojen siirrosta p / s: stä - se on laskettu summien liikevaihdoksi.

Kun varat kerätään, työntekijä ottaa heidät huomioon. Näin ollen hänen on toimitettava asiakirjat, jotka vahvistavat kustannukset.

Oletetaan, että työntekijä maksoi tietyn summan kortista ja maksoi varaston ostosta.

Poistaminen 1C: ssä heijastuu asiakirjan avulla"Kirjoitukset r / s: stä". On tarpeen laittaa alas operaation tyyppi, "siirto vastuullisen virkamiehen", jonka 55.04. Pankkitili on se, johon kortti liitetään. Asiakirjassa täsmennetään myös sen haltijan, eli vastuuhenkilön tiedot.

Kun toiminto heijastuu, tehdään tietue:

Tämä toimenpide näkyy asiakirjassa "Nosto tililtä". Sen ulkonäkö on "muu arvonalennus", tili on 55.04. Pankkitili on tili, johon kortti liitetään.

Vaatimuksissa lasku on ilmoitettu. 91.02. Tämä on pankkitili, johon komissio siirretään. "Muut kulut / tulot" -kirjaan on valittava artikkeli, joka sisältää pankkipalvelujen maksamisen kustannukset. Sen jälkeen syntyy tietue:

Db cc. 91.02 Cd сч. 55.04.

Kohdassa 1C kustannukset näkyvät "Ennakkotieto" -asiakirjassa.

Kun täytät sen "Ennakot" -välilehdellä, valitse "Tililtä poistuminen".

Tavarat-välilehdellä sinun on täytettävä ostetut varastokohdat, niiden tili ja arvonlisävero.

</ p>